工信部《移动通信转售业务试点方案》的出台,使中国民间资本获得了进入电信行业的又一重要机遇,移动虚拟运营商这一上世纪90年代兴起于欧洲的运营模式有望在中国起步。因此,2013年也被称为中国虚拟运营商元年。虚拟运营商在全球发展的十几年中,经历了哪些过程,他们与网络运营商的关系如何协调,有哪些成功的模式与经验,中国的虚拟运营商面临的环境和时代有何特点,他们的机遇与挑战怎样体现?在虚拟运营牌照即将颁发之时,本版今日特刊发埃森哲分析师的文章和观点,再次对这些问题进行深层探讨。

全球趋势:生于反垄断浪潮之中 繁荣于移动互联网时代

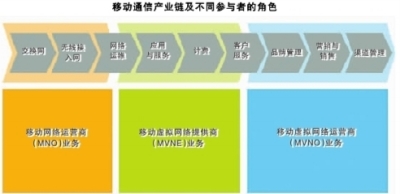

移动虚拟网络运营商(MVNO,以下简称“虚拟运营商”)模式的实质是移动通信服务由移动网络运营商(MNO,以下简称“网络运营商”)批发给虚拟运营商后,由其重新包装成自有品牌并销售给最终用户。这一业务模式最早出现于20世纪90年代的欧洲,源于全球电信监管的反垄断浪潮。

1999年8月,英国维珍集团与德国电信合资成立维珍移动(Virgin Mobile),正式以虚拟电信运营模式运营,成为世界上第一家成功运营的虚拟运营商。从诞生之日起,这一运营模式在打破通信业务垄断、促进消费者福利等方面就被各国政府寄予厚望。在过去的20多年中,这一模式经历了虚拟运营商数量和用户数的高速增长,以及市场走向成熟后的竞争加剧与行业整合。在最近3G带来的移动互联网的热潮中,虚拟运营商模式终于找到了新的增长动力,进入稳定发展的阶段。与此同时,近年来这一模式在新兴经济体中也受到关注,并在一些国家落地生根。据统计,截至2012年年中,全球共有超过700家MVNO,其中西欧和亚太是主要的分布地区。近年来,MVNO占全球移动通信市场的份额稳定在2%左右,并呈现出稳步上升的趋势。

从全球范围来看,虚拟运营商在运营中的优势主要在于客户群、品牌以及分销渠道。由于虚拟运营商的背景千差万别(包括零售商、品牌经营者、金融机构、邮政部门等),网络运营商的业务,尤其是更靠近网络端的业务,对它们而言并非所长。同时,出于竞争和保护客户信息的原因,多数虚拟运营商对把这些业务流程交由网络运营商负责感到顾虑重重。正是基于这一背景,作为整个虚拟运营商价值链中重要的桥梁和促成者,MVNE(移动虚拟网络提供商,以下简称“虚拟网络提供商”)的角色应运而生,发挥着促成协作、在资源与能力方面拾遗补缺的重要作用:虚拟网络提供商基于自身对移动通信业务的洞察与经验,协助虚拟运营商建设、管理甚至运营与通信业务及技术密切相关的平台与流程,形成与网络运营商的无缝衔接,保证虚拟运营商能够聚焦于自身强项,如营销和客户服务等。全球范围内,尤其对于非电信运营商背景的虚拟运营商而言,虚拟网络提供商的角色与作用受到越来越多的认同,并逐步成为移动虚拟运营价值链中的重要环节。

全球虚拟运营商业务模式自问世以来,历经不同的发展阶段,正逐步走向成熟。其表现为虚拟运营商在整个移动通信市场的份额保持稳定并呈现温和增长,其分销的服务内容也逐步与移动通信运营商的主流业务趋同。

天线系统产业联盟版权所有 京ICP备18012250号-1 京ICP备18012250号-2 京ICP备18012250号-3

邮箱:aifenhe@163.com 地址:北京市丰台区科学城航丰路9号颐安鑫鼎科技大厦704室(100070) 电话:010-63942329